K体育(中国)2026世界杯官方IOS|Android手机app下载 科达利——锂电结构件龙头竞争力分析与投资价值评估

科达利是国内锂电板精密结构件边界的核心龙头企业,主营能源电板、储能电板及部分耗尽电板所需的精密结构件,并在汽车结构件与机器东谈主零部件标的进行蔓延布局。2025 年公司已矣买卖收入 152.13 亿元,同比增长 26.46%;归母净利润 17.64 亿元,同比增长 19.87%。2026 年一季度公司已矣买卖收入 41.42 亿元,同比增长 37.09%;归母净利润 4.61 亿元,同比增长 19.06%,主业景气度和盈利韧性仍然隆起。

从竞争景观看,科达利的护城河并非单一开始,而是由工艺研发、客户认证、范围制造、众人委用与金钱欠债表质地共同组成。公司在锂电板结构件赛谈依然成立了较强的成本与驱散上风,且进修产线对利润和现款流的孝顺捏续增强。

基于公司主业老成增长、财务结构健康以及机器东谈主第二增长弧线所带来的估值期权,本文赐与公司“买入”判断。按 2026 年瞻望 EPS 约 8.1 元、赐与 30 倍市盈率,对应 12 个月看法价 243元;合理价值区间约为 170—250元。

一、公司八成与主买卖务

1. 公司八成

深圳市科达利实业股份有限公司栽培于 1996 年,历程近三十年发展,已成长为国内乃至众人范围内锂电板精密结构件的头部供应商。公司以能源电板精密结构件为核心业务,在锂电安全性、一致性、轻量化和批量制造措施积聚了深厚工艺教会。

在自若锂电板结构件龙头地位的同期,科达利已启动布局新的增长弧线。2024年,公司通过与台湾盟立、盟英栽培合伙公司,珍重切入东谈主形机器东谈主谐波延缓器和要道模组业务,酿成了“锂电+机器东谈主”的双轮驱动策略雏形。这一布局旨在哄骗公司在精密金属结构件边界积聚的制造教会和时代,拓展至通常条款高精度、高可靠性的机器东谈主核心零部件边界,以裁汰对单一滑业的依赖,并为遥远增长翻开新的赛谈。

2. 主买卖务结构

从收入结构看,公司业务高度聚焦。2025 年锂电板结构件业务收入 147.05 亿元,占买卖收入比重 96.66%,毛利率 24.13%;汽车结构件业务收入 4.70 亿元,占比 3.09%,毛利率 11.01%;其他业务占比不足 1%。这意味着公司刻下的功绩与估值锚仍主要来自锂电板精密结构件主业,汽车结构件与机器东谈主业务更多体现为中遥远弹性。

表 1 科达利 2025 年主买卖务结构

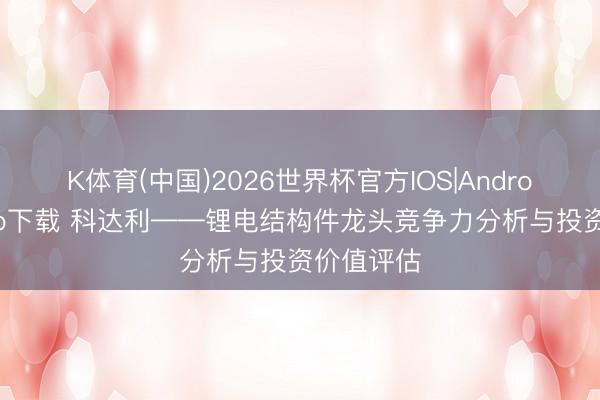

二、产业链波折游分析

1. 上游:原材料与开垦端

公司上游主要包括铝材、钢材、模具、自动化开垦、辅料及加工开垦等。由于结构件居品对精度、一致性和安全性条款较高,上游材料质地和开垦参数踏实性对良率影响较大。科达利凭借范围采购、工艺优化与客户协同,具备相对更强的原材料成本转嫁和继承能力。

2. 中游:锂电板精密结构件制造

公司所处的中游措施并非简便冲压加工,而是集模具假想、冲压成形、焊合封装、自动化安设、检磨练证和委用责罚于一体的精密制造措施。2025 年公司研发插足 8.83 亿元,研发用度率 5.80%;2026 年一季度研发用度 2.44 亿元,同比增长 58.15%,体现了公司对新型样、新址品与工艺升级的捏续插足。

3. 卑劣:能源、储能电板及整车客户

公司卑劣主要为能源电板厂、储能电板厂及部分整车客户。该类客户王人集度高、认证周期长、替换成本高,一朝进入核心供应体系,订单粘性不时较强,但客户议价能力也相对较强。因此,结构件行业最终会呈现“少数头部供应商遥远配套头部客户”的景观,科达利现在正位于这一景观的核心位置。

锂电板精密结构件产业链全景与科达利定位

三、基于波特五力模子的竞争力分析

表 2 波特五力模子下的科达利竞争力分析

分析维度

判断

核心论断

供应接洽价能力

中等偏弱

原材料存在周期波动,但公司采购范围大、工艺优化能力强,可部分对冲成本压力。

购买者议价能力

较强

卑劣电板厂与整车厂王人集度高,压价能力较强;但考据周期长、切换成本高,增强了客户粘性。

新进入者挟制

低

行业需要模具、自动化、良率规则和客户认证等复合能力,成本和时代门槛较高。

替代品挟制

中低

短期内结构件不成替代,但中遥远需热心电板封装阶梯及材料体系变化。

行业里面竞争

中等

竞争存在,但龙头公司已在范围、工艺、委用与资金实力上与中小厂商拉开差距。

澳洲幸运8官方网站入口概述来看,科达利的护城河并非单一时代壁垒,而是时代工艺、范围成本、客户认证、众人配套与财求实力五项能力的换取驱散。公司在锂电板结构件赛谈已酿成较进修的竞争闭环,且跟着国外产能与新业务布局鼓励,竞争上风有望继续强化。

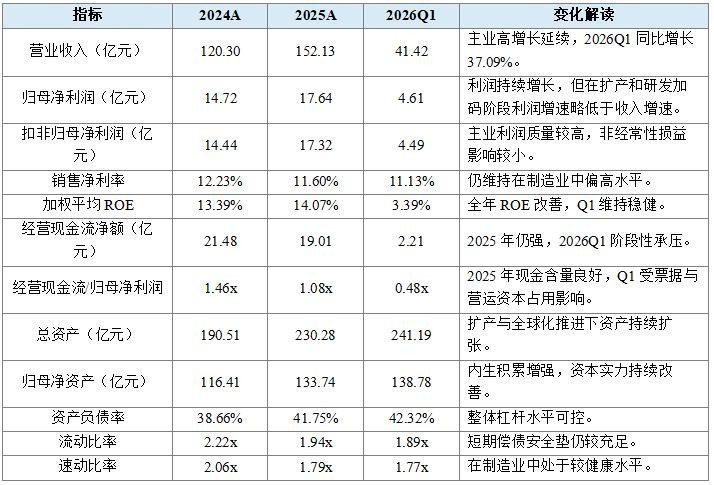

四、近两年财务敷陈分析

1. 纵向财务线路

表 3 科达利 2024A—2026Q1 枢纽财务野心纵向比较

2. 盈利能力分析

公司盈利能力的最大特质,是在锂电产业周期波动布景下仍保捏较高且相对踏实的利润率核心。2025 年公司净利率约 11.60%,K体育(中国)官网入口锂电板结构件业务毛利率 24.13%,显耀高于汽车结构件业务的 11.01%。这标明公司利润池主要来自工艺壁垒更高、客户更踏实的锂电板结构件主业。

2026 年一季度,公司收入同比增长 37.09%,而归母净利润同比增长 19.06%。收入增速与利润增速之间的各异,主要反应了公司在扩产、新型样导入、国外布局与研发加码阶段的利润开释节律。尤其是一季度研发用度同比增长 58.15%,短期内会压制利润率,但遥眺望成心于自若其在新址品和新客户上的竞争力。

3. 偿债能力与财务风险

从偿债能力看,科达利的金钱欠债表显耀好于商场对重金钱制造企业的一般预期。2025 年末公司总金钱 230.28 亿元、总欠债 96.14 亿元,金钱欠债率 41.75%;2026 年一季度金钱欠债率 42.32%,举座保捏踏实。

更遑急的是,公司货币资金与走动性金融金钱测度较高,而短期借款范围极低,净现款景况仍然较为充裕。公司固然捏续扩产,但并未通过高杠杆神志激进鼓励技俩,财务安全边缘较强。刻下需要要点追踪的并非“债务爆表”风险,而是营运成本占用带来的阶段性现款回收压力。

4. 现款流景况

2025 年公司磋议活动产生的现款流量净额为 19.01 亿元,仍高于过去归母净利润 17.64 亿元,现款含量约为 1.08 倍,体现出进修基地对现款流的直快复古。

2026 年一季度公司磋议活动现款流净额为 2.21 亿元,同比下跌 67.43%,主要系应收银行承兑汇票及供应链单据余额加多所致。与此同期,在建工程、其他非流动金钱和搪塞单据同步上升,阐明公司处在“订单增长 + 产能建造 + 单据占款”并行的膨大阶段。若后续单据和应收融资占用捏续攀升,可能压制估值核心。

五、横向比较:A 股可比公司分析

接洽业务有关性与可赢得数据,本文中式震裕科技与先惠时代动作横向比较样本。震裕科技是锂电结构件更平直的对标公司;先惠时代虽以新能源装备为主,但其在能源电板结构件和新能源客户体系中具有参考意旨。

表 4 2025 年 A 股可比公司横向比较

横向比较不错看出,科达利在收入范围、利润范围、磋议现款流与成本结构方面均显耀跳跃。与平直可比的震裕科技比较,科达利的净利率和现款流质地彰着更优,阐明其盈利不是单纯依赖范围膨大,而是成立在更强工艺、客户结构与基地进修度基础之上。与先惠时代比较,科达利的盈利质地略逊于其部分高毛利业务,但在范围、老成性和客户遮蔽面上上风更为彰着。

六、估值分析与看法价建议

1. 估值逻辑

估值上不宜对机器东谈主业务进行过于激进的远期折现,应先以锂电结构件主业为订价锚,再赐与第二增长弧线松手期权。基准情形下,假定 2026 年公司买卖收入同比增长约 19%,净利率回升至 12.4% 傍边,对应 EPS 约 8.1 元。

2. 情景估值

表 5 科达利估值情景测算

概述主业景气度、财务质地、客户粘性与第二弧线期权,本文赐与公司“买入”判断,12 个月看法价为 178 元,对应合理价值区间为 170—280 元。短期商场更应以“高质地锂电结构件龙头”给公司订价;中期则需要追踪机器东谈主业务对估值核心的潜在抬升作用。

七、投资风险教唆

(一)卑劣需求不足预期风险。若新能源汽车或储能行业装机增速彰着放缓,科达利订单增速将受到平直影响。

(二)客户王人集与议价风险。公司经受直销模式并深度绑定头部客户,虽成心于订单踏实,但客户压价或定点切换会放大磋议波动。

(三)原材料价钱波动风险。铝材、钢材等巨额材料若短期内快速上升,而公司价钱传导存在时滞,毛利率可能阶段性承压。

(四)磋议现款流波动风险。2026 年一季度磋议现款流同比彰着下跌,主要源于单据和应收融资占用擢升,后续若捏续攀升将影响估值。

(五)国外扩产与众人运营风险。好意思国、泰国等新基地的建造与爬坡,对责罚半径、供应链协同和委用驱散建议更高条款。

(六)机器东谈主第二弧线不足预期风险。机器东谈主零部件业务现在更像估值期权,若居品认证、订单获取和量产节律偏慢,估值溢价可能回吐。

八、论断

科达利是一家兼具成长性、盈利质地和财务老成性的高端制造龙头。公司在锂电板精密结构件边界具备深厚工艺壁垒和客户基础,主业仍处于景气区间;同期K体育(中国)2026世界杯官方IOS|Android手机app下载,国外产能布局与机器东谈主业务为其中遥远增长提供了新的弹性开始。